Esta puede ser una de las herramientas más útiles a la hora de plantearnos si nos podemos retirar antes de la edad de jubilación. Nos ayudará a hacernos una idea sobre cuánto hemos cotizado, cuánto nos queda para jubilarnos, cuál va a ser nuestra pensión de jubilación, a analizar distintos escenarios para nuestras cotizaciones futuras y cómo pueden afectar a la pensión…

Tengo claro que la información que obtengamos de esta simulación es solo una referencia, y que no sabemos qué nos depararán en el futuro las decisiones que tome nuestro gobierno de aquí (España) o de allí (Europa). Pero a día de hoy es la mejor información que podemos conseguir, así que creo que se debería de tener en cuenta a la hora de plantearnos nuestro futuro.

En esta página, podéis elegir entre distintos informes y certificados que se pueden obtener de la Seguridad Social. Hay que elegir la opción de «Simulador de jubilación». Para poder acceder hay que identificarse con alguno de estos medios:

- Clave permanente

- Clave pin

- SMS

- DNIe o Certificado

Yo siempre me he identificado con un certificado electrónico, pero me imagino que la identificación con el resto de opciones será tan sencilla como con éste.

Una vez que accedáis, la página tardará unos segundos en daros los datos y os saldrá una pantalla como ésta:

La simulación que hace la página inicialmente es suponiendo que seguís cotizando por la misma cantidad que estéis cotizando ahora hasta que os jubiléis. Veréis varios datos:

- Fecha de jubilación: Esta será la fecha de jubilación que os corresponda en función de los años cotizados a fecha de la jubilación.

- Cotización futura: Es el valor de cotización que usa la página para las cotizaciones de hoy hasta la fecha de jubilación. Como os he dicho, por defecto, usará vuestra última cotización, pero este valor puede modificarse posteriormente.

- Días cotizados para tu pensión: Los días cotizados hasta ahora.

- Días previstos que vas a cotizar: Son los días que la página rellena automáticamente con cotizaciones para hacer la simulación.

- Días asimilados: Días considerados como cotizados por partos.

- Días utilizados para el cálculo: La suma de los tres conceptos anteriores.

- Fecha de jubilación: La fecha en la que podríamos jubilarnos con los días utilizados para el cálculo.

- Te jubilas con XX años XX meses y XX días: Autoexplicativo.

- Pensión inicial: XXXX euros: Este valor puede ser un poco engañoso, porque es un valor en euros de dentro de varios años, y es necesario deflactarlo para saber a cuántos euros actuales equivale. También es importante tener en cuenta que esta es una cantidad bruta, o sea, que para obtener el valor que cobraríamos tendríamos que restarle los impuestos en ese año, que no sabemos cuáles serán. También es importante tener en cuenta que tendremos 14 pagas anuales.

- Valor deflactado: Este es el valor que comentaba en el punto anterior. No sé cómo se estima el coste de la vida de estos años futuros, así que cuanto más lejana sea la fecha de la jubilación, ma´s incertidumbre habrá en este valor.

Más abajo se puede ver un aviso sobre la posible superación de la pensión máxima: Tu pensión puede verse reducida por percibir otras pensiones, cuando la suma de las mismas supere la pensión máxima establecida cada año. Puedes consultar la actual. Y se puede ver cuál es la pensión máxima estimada para la fecha de nuestra jubilación.

Por último, hay un botón para obtener un informe en pdf con todos los datos que se han usado para la simulación.

Casi se me olvida: A la izquierda aparecen varias situaciones personales que os podrían aplicar y que pueden modificar los datos obtenidos:

- No he tenido hijos biológicos o adoptados o menores acogidos.

- No tengo reconocida ninguna discapacidad.

- No he tenido trabajos que permitan adelantar la jubilación.

- No he trabajado en el extranjero.

- No voy a trabajar después de jubilarme.

Cómo simular distintas opciones de cotizaciones futuras

En la opción por defecto, la página simula las cotizaciones futuras proyectando en el futuro las cotizaciones actuales, pero ¿qué pasa si quiero simular alguna otro escenario? Por ejemplo, que se deja de trabajar hasta que nos jubilemos, que nos despiden con un ERE, que trabajamos X años más y luego nos retiramos…

Al lado de donde viene la cotización futura, aparece el texto «Ver» subrayado. Pinchando en este texto, se nos abre en la misma ventana un menú para añadir distintos periodos de cotización para el futuro:

Se pueden añadir varios periodos (yo he añadido hasta tres distintos y no ha habido ningún problema).

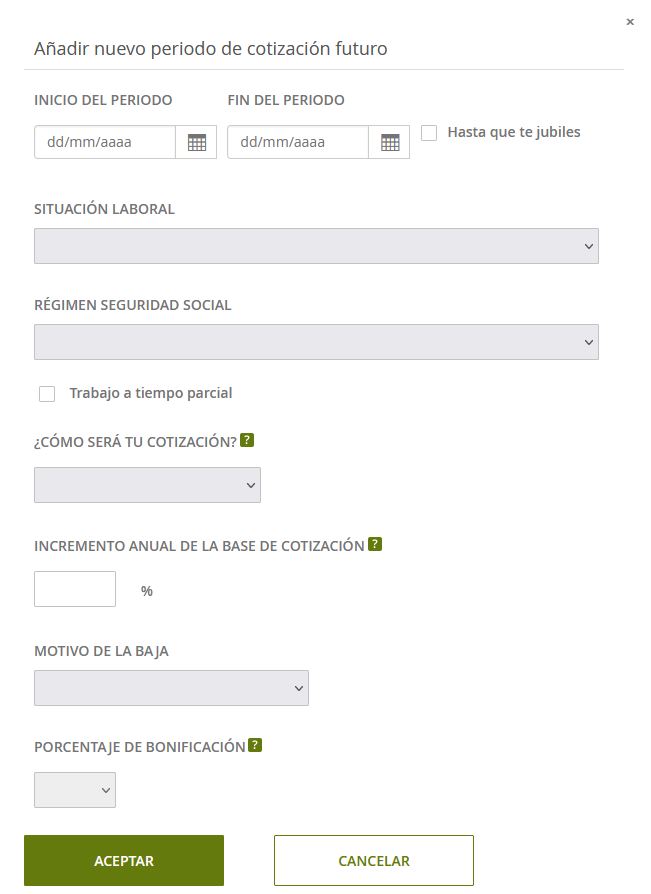

Para añadir un nuevo periodo, hay que pulsar en el botón «AÑADIR NUEVO PERIODO». Nos aparecerá una ventana como ésta:

Algunas de las opciones que se ven en la imagen pueden variar según la Situación Laboral que elijáis.

Para cada uno de esos periodos, tendremos que indicar cual es nuestra SITUACIÓN LABORAL, pudiéndose elegir entre estas:

- Alta en Seguridad Social: Es la opción normal cuando estamos trabajando. Dentro de esta opción, será necesario indicar también dentro de qué RÉGIMEN DE LA SEGURIDAD SOCIAL estamos:

- General

- General – Sistema especial Empleado Hogar

- General – Sistema especial Agrario Ajena

- Autónomos – Agrario cuenta propia

- Minería del carbón

- Mar cuenta ajena

- Mar cuenta propia

- Desempleo. Si se elige esta opción, habrá que seleccionar también una de estas opciones:

- Prestación contributiva

- Subsidio mayores de 52 o 55 años

- Demandante de empleo

- Prestación por cese de actividad

- Subsidio asistencial

- Convenio Especial.

- Subsidio.

- Maternidad previa o durante el desempleo.

- Paternidad previa o durante el desempleo.

- I.T. previa o posterior al desempleo

- Excedencia.

- Por cuidado de hijos

- Por cuidado de hijos familia numerosa

- Por cuidado de hijos familia n. especial

- Por cuidado de otros familiares

- Por violencia de género

- Por cuidado de hijos (funcionario)

- Por cuidado de familiares (funcionario)

- Por violencia de género (funcionario

- Reducción de jornada

- Por cuidado de hijo menor de 12 años

- Por cuidado de persona discapacitada

- Por violencia de género

- Por cuidado de otros familiares

- Por cuidado de menor con enfermedad grave

- Por cuidado de menor con enfermedad grave y reducción

Normalmente habrá que indicar cual va a ser nuestra cotización: La actual, mínima máxima o personalizada.

Es importante asegurarse de que incluimos todos los periodos de cotización que nos interese simular. Por ejemplo, si estamos trabajando y nos comunican que se nos va a incluir en un ERE, se podría hacer esta simulación para comparar nuestra pensión si hubiéramos continuado trabajando con la que nos queda después del ERE y suponiendo que cobramos dos años de paro y después el subsidio para mayores de 52 años:

- Apuntarnos el valor de la pensión que nos ha calculado la página con la suposición de que continuamos trabajando hasta la jubilación cotizando lo mismo que hasta ahora.

- Modificar el periodo de tiempo con una cotización similar a la que tenemos ahora y poner como fecha de fin del periodo la fecha en la que prevemos que sea el ERE.

- Crear otro periodo de tiempo que empiece al día siguiente de la fecha del ERE y que dure dos años. Para este periodo pondremos que nuestra situación laboral es DESEMPLEO y PRESTACIÓN CONTRIBUTIVA debajo. Régimen de la seguridad social: El que corresponda, normalmente general. Y en CÓMO SERÁ TU COTIZACIÓN normalmente pondremos actual. La página se encargará de poner el valor correcto.

- Crear otro periodo de tiempo que empiece cuando termina el anterior y que termine en la fecha de jubilación. Lo normal es que no sea necesario poner la fecha, aparecerá una casilla de verificación para seleccionar la opción «Hasta que te jubiles». Elegir como situación laboral Desempleo, y debajo Subsidio mayores de 52 o 55 años.

- Comprobar que están todos los periodos de tiempo. Si hay que cambiar algo en alguno de los periodos de tiempo, entrar en cada uno de ellos pulsando en la opción de Editar (el lapicero que se ve a la derecha de las fechas). Cuando esté todo bien, pulsar en el botón ACEPTAR abajo del todo. Os dirá que tiene que volver a hacer la simulación, y puede que haya alguna pregunta adicional, como si el cese del último trabajo fue voluntario o involuntario. En caso de elegir involuntario os pedirá más detalles: Despido colectivo, despido objetivo… En este caso concreto yo he elegido despido colectivo.

- Os saldrá un nuevo valor de pensión inicial, que podréis comparar con el valor inicial.

Pingback: Flujos de entrada y salida en mi cartera, antes y después de alcanzar la IF – Mi Blog sobre independencia financiera

Pingback: Resumen antes de las vacaciones y semanas de descanso – Mi Blog sobre independencia financiera

Your article helped me a lot, is there any more related content? Thanks!