En la sección de mi web en la que hablo sobre planes de pensiones, ya decía que quería ir reduciendo mi porcentaje en renta variable porque esta será la parte de mi cartera de la que primero retire fondos si alcanzo la libertad financiera, y me parece razonable tener menos riesgo en ella.

Ya he dado el paso para traspasar mi plan de pensiones que invierte en RV del sector tecnológico al indexado. Con este cambio, reduzco mi porcentaje en renta variable del 64% al 60%. No parece un porcentaje muy grande, pero creo que reduciré bastante el riesgo de la cartera (aunque también la rentabilidad potencial), y estoy traspasando el dinero de un plan con volatilidad de 17 a 3 años a otro que tiene una volatilidad de 10.5 en el mismo plazo, lo que espero que me ayude a dormir más tranquilo.

No tengo una bola de cristal, ni soy adivino: No sé cómo se van a comportar los planes en los próximos meses / años, pero para mí tiene sentido estar invertido en activos con menos riesgo unos pocos años antes de alcanzar la independencia financiera y mantenerme así hasta unos años después. ¿ Y por qué? Pues porque veo mi objetivo muy cerca y se me haría muy duro soportar una caída que me hiciera tener que retrasarlo: Si con 30 años llega una crisis y tengo una caída significativa en mi cartera, tengo tiempo por delante para recuperarme; pero si me pasa a un par de años de alcanzar la independencia financiera, sería una catástrofe retrasar una objetivo por el que llevo esforzándome durante años. Del mismo modo, en los primeros años después de retirarme, necesito la tranquilidad de no tener variaciones muy bruscas en mi cartera. Unos años después de retirarme, si todo ha ido bien, seguramente podría asumir más riesgo porque todo iría de acuerdo al plan y estaría a pocos años de cobrar la pensión de jubilación, si se cobra. O al menos, tendré más certeza sobre mi futuro y podría reevaluar el riesgo que puedo asumir.

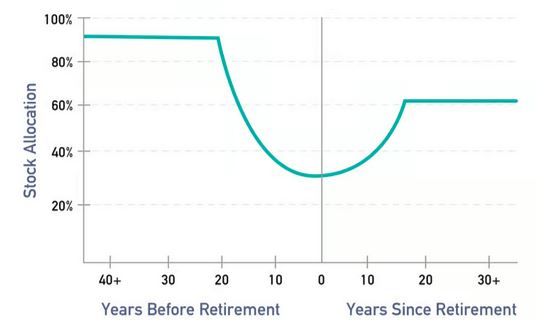

No soy la primera persona a la que se le ocurre esta estrategia que comento en el párrafo anterior: Son muchos autores los que sugieren tener una exposición alta en renta variable hasta unos años antes de retirarse, ir reduciendo ese porcentaje hasta el momento de retirarse y después aumentarlo gradualmente, pero hasta un nivel algo más bajo al que se tenía antes de empezar con la reducción. Algo así:

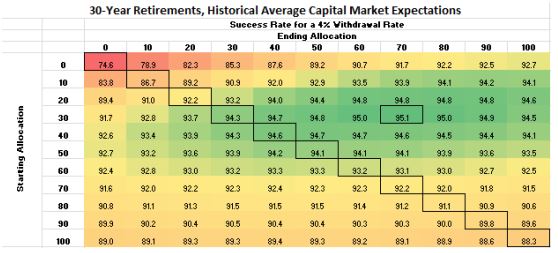

En algún otro post, he hecho referencia a algún artículo de Michael Kitces. En esta ocasión, será a su artículo sobre si es mejor una estrategia de ir reduciendo el porcentaje de renta varible en cartera o por el contrario ir aumentando este porcentaje. Este artículo se resume muy bien en esta tabla que aparece en él:

La tabla da la probabilidad de terminar con dinero en nuestra cartera después de 30 años, siguiendo la estrategia de retirada de fondos de la la regla del 4%, en función del porcentaje de renta variable en nuestra cartera al principio de los 30 años (indicado en las filas de la tabla) y al final (indicado en las columnas de la tabla). Normalmente se recomienda tener un porcentaje en renta variable de 110 – edad. Si nos retiramos a los 60, empezaríamos con un porcentaje del 50% y acabaríamos con un 20%. En este caso, el porcentaje de éxito sería de un 93.6%, que no está nada mal. Pero podemos ver que el máximo está recuadrado en la tabla y se consigue con un 30% inicial y un 70% al final. No es que sea una diferencia brutal, pero siempre es bueno aumentar nuestras probabilidades de éxito, ¿no?

Aunque las diferencias en porcentajes sean pequeñas, se puede ver que donde más verde hay en el gráfico es en la zona de empezar con porcentajes medios-bajos y acabar con altos.

Este gráfico no sería aplicable a mi caso, porque yo retiraré mis fondos de los planes de pensiones en menos de 30 años, pero me quedo con el concepto de reducir el porcentaje de renta variable de hoy hasta que me retire, y a partir de entonces ir aumentándolo.

Como he dicho, después de este cambio me quedo con una cartera en planes de pensiones / EPSV con un 60% en renta variable. A finales de año reduciré el porcentaje en RV al 50% y al final del año siguiente reduciré al 40%. No haré más cambios hasta después de empezar a retirar dinero de los planes de pensiones /EPSV