En mi web tengo dos apartados para estos asuntos: Control de gastos y Presupuesto, pero no tenía muy desarrolladas esas secciones, así que voy a aprovechar este post para completarlas más adelante.

Ya comento en estas secciones que es fundamental tener un control de gastos. Yo utilizo la aplicación Fintonic, pero hay otros agregadores financieros que pueden hacer la misma función. Por ejemplo, yo tengo cuenta en el BBVA y también ofrece esta opción.

Fintonic categoriza automáticamente cada movimiento, pero da la opción de cambiarlo. Pero además, a mí me gusta agrupar estas categorías en otras más genéricas que a mí me interese controlar. Por ejemplo, Fintonic me categoriza los gastos en restaurantes, espectáculos electrónica… Y está bien, pero yo prefiero tener una categoría más genérica a la que llamo «Ocio» y que engloba estas categorías y otras. Estos son los conceptos generales que tengo y las categorías que engloban:

Algunos de estos conceptos merecen una explicación:

- El concepto «Varios» suele ser un 10% de mi presupuesto, pero puede ir disminuyendo a lo largo del año, dependiendo de los imprevistos y desviaciones que haya tenido respecto al presupuesto. Lo que hago es traspasar parte del presupuesto de este concepto al concepto en el que haya tenido el imprevisto o la desviación. Esto solo sería para cantidades no muy grandes.

- Tengo separados «Seguro de Salud» y «Salud» porque el Seguro de Salud y los copagos son un gasto bastante grande, pero bastante previsible. En cambio, el concepto de Salud es más variable porque un año puedo necesitar unas gafas o un empaste, y en esos casos suelo traspasar algo desde el concepto «Varios».

- Tengo como concepto separado la gasolina respecto al Coche. Claramente deberían estar juntos, pero lo he separado porque es un gasto bastante grande y me gusta controlarlo.

- También tengo como conceptos separados «Ropa» y «Regalos». En cierto modo están relacionados, porque gasto poco en ropa porque la mayoría de la ropa que uso son regalos que he recibido. Yo también hago regalos, así que de alguna manera podría decirse que los regalos que hago acaban volviendo a mí en forma de ropa.

Los datos que me da Fintonic, los agrupo después según estos conceptos en un Excel que tengo en mi portátil. Tengo los datos desde 2015, así que creo que con esos datos puedo hacer una estimación bastante fiable de mis gastos futuros. Para calcular mi presupuesto del año siguiente, lo que suelo hacer es coger el del año anterior y aumentarlo según la inflación. Después hago ajustes puntuales en conceptos que prevea que pueden cambiar, por ejemplo:

- El seguro de Salud tiene unas tarifas según rangos de edades, todos los años me envían una actualización, así que puedo ajustarlo si es necesario.

- Si el precio de la gasolina ha subido o bajado mucho, puedo hacer algún ajuste. Suelo comparar el gasto con el de años anteriores.

- Puede subir la cuota de la comunidad, o haber alguna derrama para alguna obra puntual.

- Puedo tener previsto algún viaje adicional, o al revés, si por algún motivo no voy a poder viajar.

- Puedo prever si voy a necesitar unas gafas nuevas.

La verdad es que no hago nada especial para ajustarme el presupuesto, supongo que ya tengo unas rutinas establecidas y no me supone ningún esfuerzo. Tampoco me obsesiono con cumplir con el presupuesto, ni siquiera ahora que he empezado a hacer un seguimiento mensual: Si un mes o dos me desvío del presupuesto en algún concepto, normalmente suelo volver a lo previsto después de unos meses. Y si hay alguna desviación un poco más grande, paso parte del presupuesto de «Varios» al concepto en el que me haya desviado.

Pongo aquí la tabla que he puesto más arriba, pero añadiendo unas columnas con el % del presupuesto que supone cada concepto y el % que supuso en mis gastos del 2023. Las filas están ordenadas de mayor a menor porcentaje en el presupuesto para el 2024:

Algunos comentarios sobre los porcentajes, sobre todo en los que hay mayores desviaciones entre el presupuesto y el gasto del año pasado:

- Piso: El año pasado tuvimos en mi edificio una derrama muy gorda por unos problemas estructurales en el tejado. Casi todo el año de obras… Este año teóricamente volvemos a la normalidad. No pago hipoteca, por eso esta categoría está por debajo de la de alimentación.

- Seguro de Salud: No cambia demasiado respecto al año pasado, pero supone un gasto bastante grande con respecto a los demás. Pero porque el resto son bastante bajos, no pago una cantidad exagerada por el seguro, pero la edad hace que el gasto sea un poco alto. El seguro nos cubre a mi mujer y a mí.

- Varios: En esta categoría de gastos solo tengo gastos que no se muy bien dónde meter, pero la uso también para dejar un dinero en reserva por lo que pueda pasar. Este año he dejado un 10% porque el año pasado tuve un pequeño susto con un gasto del coche y quiero dejar un buen colchón.

- Coche: El año pasado me dejó el coche tirado y la avería fue bastante gorda. Es un coche relativamente nuevo, así que de momento lo mantengo, aunque ya no tengo la misma confianza en él que antes.

- Viajes: El año pasado fue bastante raro: Sí que viajé, aunque algo menos de lo normal, pero mi mujer se hizo cargo de los gastos. Para este año he reservado una cantidad de dinero basada en mis gastos de años anteriores.

- Ropa: El año pasado no gasté nada en ropa… No, no puede ser. He visto que algunos de los gastos los había categorizado en Deportes, porque era ropa deportiva. Ya he comentado antes que además la mayoría de regalos que recibo son ropa, así que no suelo gastar mucho. Aquí también he asignado el presupuesto según el histórico que tengo de años anteriores.

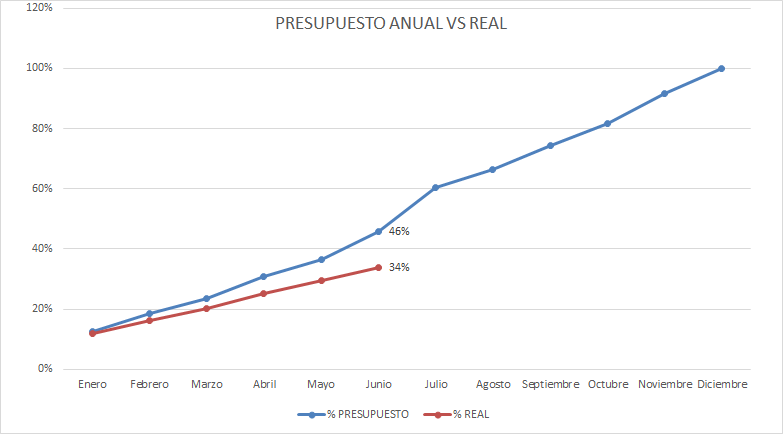

Ahora que he empezado con el seguimiento mensual del presupuesto, le tengo que dedicar unos minutos al mes a coger los datos de Fintonic y meterlos en el Excel. Aquí pongo el gráfico de seguimiento que tengo:

A mitad de año estoy bastante por debajo de lo que tenía presupuestado. Esto es sobre todo porque no he gastado prácticamente nada en la categoría Varios y en parte porque he gastado en Alimentación menos de lo previsto. Con lo que ha subido la inflación, no puede ser que esté gastando menos en comida, lo que está pasando este año es que varias veces la compra la ha hecho mi mujer y ha pagado ella. Y esos gastos (y sus ingresos) no los tengo en cuenta.

El mes de Julio es un mes de bastantes gastos, porque pago la segunda mitad del seguro de salud, el seguro del coche, tambie´n suelo hacer el mantenimiento anual del coche… De todas maneras, está todo en el presupuesto, así que si no pasa nada raro, seguiré por debajo de lo previsto.

Cumpliendo el presupuesto al 100%, me queda cada año un 5% de mis ingresos sin invertir. No tengo previsto hacer nada especial con ese dinero, ahora que las cuentas se remuneran algo, probablemente lo deje en ellas. Si se cumple el plan, en no muchos años habré alcanzado la independencia financiera y en ese momento me gustaría tener algo más de liquidez de lo que tengo ahora. Lo que sí haré, si al final del año no gasto todo el presupuesto, es meter ese excedente en mi cartera de ahorro a medio plazo.

Pingback: Resumen antes de las vacaciones y semanas de descanso – Mi Blog sobre independencia financiera

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.