A lo largo del tiempo, he revisado varias herramientas para hacer backtesting de carteras de inversión. La mayoría de las que he analizado están muy enfocadas en el mercado americano, pero esta en concreto da la posibilidad de elegir activos de otras regiones e incluso otro tipo de activos, y también permite selecciona el pais en el que estamos, con lo que tendrá en cuenta la inflación, tipos de cambio, etc. Otra ventaja que tiene es que la página ofrece la posibilidad de verla en español.

Ofrece muchas herramientas de análisis, pero ahora tiene un pequeño inconveniente que no tenía al principio: Hay que ir seleccionando las herramientas una a una para cada cartera que queramos analizar. Antes era posible configurar una cartera y el país y obtener los resultados de todas las herramientas para esa cartera. Ahora solo es posible para usuarios registrados, que tiene un coste de cinco euros al mes. Era una funcionalidad interesante, pero la versión gratuita me parece lo suficientemente buena.

Cuando se entra en la página principal, aparecen varias opciones:

- Portafolios: Se pueden ver distintas opciones de portafolios preconfigurados. Si no habéis leído mucho sobre distintos tipos de carteras, me parece una opción súper interesante para aprender lo básico sobre ellas. Entrando en cada una de las carteras se puede ver una breve descripción, artículos dentro de la misma página que los mencionan, alternativas a la cartera que estemos viendo, y por último un análisis sobre el comportamiento de la cartera, que se puede personalizar para el país que nos interese. El análisis que nos da comprende los siguientes aspectos:

- ETFs con bajas comisiones con los que podríamos conformar la cartera, y las comisiones que tienen.

- Frecuencia y distribución de los retornos anuales ajustados con la inflación.

- Comparación de los retornos de la cartera respecto a los índices y medidas de volatilidad.

- Mapa de retorno acumulado de la cartera a lo largo del tiempo, mostrando todos los casos posibles, del más negativo al más positivo.

- Mapa de calor de retornos anualizados (en %) en función del tiempo que se mantenga la inversión.

- Gráfico de crecimiento del portafolio en función de la cantidad inicial y una aportación anual. El gráfico muestra todos los casos basado en los datos históricos y también el número de años máximo y mínimo que costaría llegar a una cantidad objetivo.

- Gráfico que muestra el % máximo y mínimo de nuestros ingresos que es necesario ahorrar y el número de años para llegar a una cantidad objetivo.

- Gráfico que muestra las mayores caídas porcentuales en las carteras y el número de años necesario para recuperar la inversión.

- Gráfico que muestra los retornos anualizados en % para el número de años que elijamos y en función del año de comienzo.

- Gráfico que muestra los retornos anualizados en % en función del número de años que mantengamos la inversión. En el gráfico se pueden ver los valores máximos, mínimos y medios.

- Gráfico que compara para cada año los retornos anualizados en % de los diez años anteriores a cada fecha con los diez años posteriores.

- Gráfico que muestra el número máximo y mínimo de años necesario para alcanzar la independencia financiera en función del % de ahorro. Se puede añadir también el número de años de gastos que se tengan ahorrados. Supone que se alcanza la independencia financiera cuando podemos cubrir nuestros gastos con una tasa de retiro de fondos del 3.7%.

- Gráfico que muestra la tasa de retiro segura, la tasa de retiro perpetua y la tasa de retiro perpetua en función del número de años que dure el retiro.

- Dos gráficos que muestra el valor de la cartera y de las retiradas de fondos a lo largo del tiempo, definiendo un valor inicial de la cartera y de la tasa de retiro y ajustando los retiros siguientes en función de diversas reglas.

- Gráficos: Aquí hay dos opciones: La de pago, que nos daría acceso a formar una cartera con los datos que nos interesen y obtener un análisis similar al del punto anterior, y la gratuita. En la opción gratuita se elige un tipo de gráfico (que básicamente son lo que he listado más arriba, aunque hay alguno más que es bastante interesante) y se define una cartera. El gráfico se actualizará en función de la cartera que hayamos elegido. La traducción a castellano de los gráficos en algunos casos es bastante cuestionable.

- Perspectivas: Aquí hay una colección de artículos que se pueden filtrar por temática y de algunos de ellos se pueden sacar muchas ideas. Pero si podéis os recomiendo leerlos en inglés, yo hay alguno que en castellano no consigo entenderlo.

- Patrocinadores: En este apartado el autor nos da sus argumentos para que optemos por patrocinarle para apoyar su causa y que ventajas tiene la membresía.

Cómo uso yo la herramienta

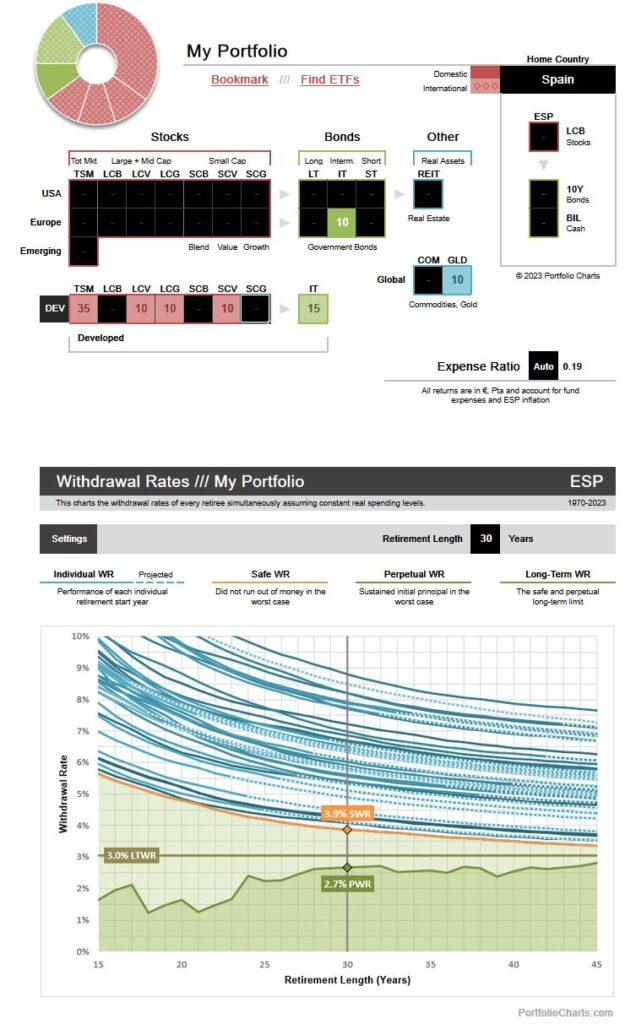

Yo partí de ver cómo se comportaba la cartera 60/40 (60% en renta variable y 30% en renta fija para ver si me daba una tasa de retirada del 4% a 30 años. Para ello, elijo el gráfico de tasa de retiro y por defecto ya sale esa cartera. Y el resultado es un 4.4%, así que parece que está todo correcto:

Ahora empieza lo divertido: Este resultado es para alguien que viva en USA, pero tenemos que poner que estamos en España, así que cambiamos la celda que se ve en la esquina de arriba a la derecha para que tenga en cuenta nuestra inflación:

¡Vaya! Ya nos hemos quedado con una tasa de retiro del 3.1%. Y eso que solo estamos invirtiendo en acciones y bonos de USA, que parece que es lo más seguro… Y además falta meter los gastos reales de los fondos, porque el valor que aparece automáticamente es de un 0.06%, que es más bajo de lo que se puede conseguir habitualmente con fondos indexados.

¿Se puede hacer algo para mejorar esto? Por irme un poco a los extremos he hecho la prueba de 100% Renta Variable y 100% Renta Fija, y los resultados son 3.1% y 2.5% respectivamente, así que tampoco mejoramos mucho. Siguiente prueba: 60/40 pero usando acciones y bonos de países desarrollados: Con esta opción subimos al 3.3%:

¿Podemos mejorar algo más? Pues solo con estos activos no, pero se pueden introducir otros: REITs, Commodities, Oro, acciones de paises emergentes… Haciendo varias pruebas he llegado a un 4.8% con una combinación de 40% RV de paises desarrollados, 25% RV Emergente y 35% Oro… No parece una combinación típica que se suela recomendar, pero eso es lo que dicen los números:

Hay una forma más sencilla para intentar encontrar la cartera que nos de una tasa de retiro mejor, y es usar el gráfico «Tasas de retiro globales». He hecho un par de pruebas: Quedándome solo con España y como activos bonos y acciones internacionales, me da una tasa de retiro de 3.33%, con una cartera 50% en acciones y 50% en bonos. Esta cartera es para alguien que empezó a invertir en 1970. Si añado el oro como activo, obtengo una tasa de retorno del 4.41% con una cartera 40% acciones, 30% bonos y 30% en oro.

Rentabilidades pasadas no garantizan rentabilidades futuras: El que una cartera se comportase bien en el pasado, no significa que lo vaya a hacer bien en el futuro. Además, las circunstancias económicas actuales poco tienen que ver en el pasado: La economía de España de 1970 no se parece en nada a lo que tenemos hoy en día.

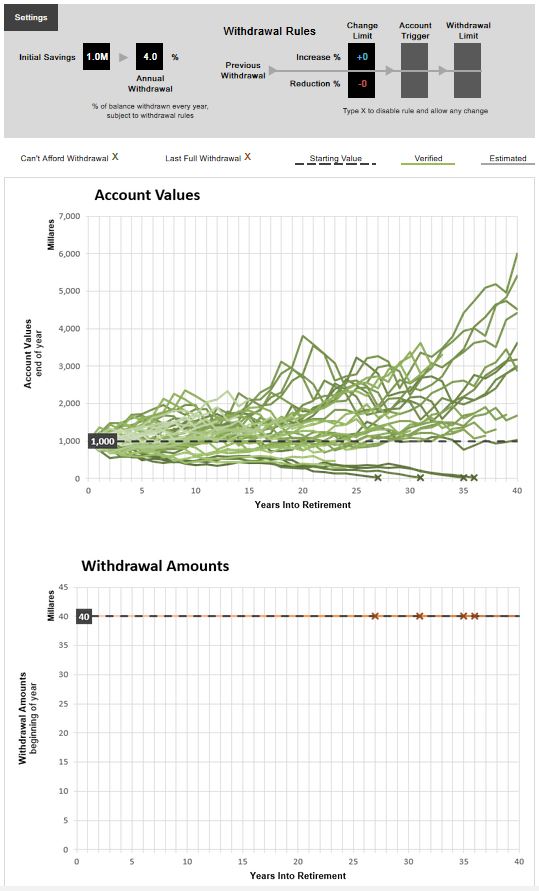

Voy a terminar con una de las herramientas que más suelo utilizar: El gráfico «Gastos de jubilación». Este gráfico me parece interesante porque permite simular una retirada de fondos flexible: Se define una tasa de retiro inicial, pero que puede aumentar o disminuir en función de los rendimientos de la cartera. Además se puede poner un límite inferior y superior a las retiradas. Vamos a verlo con un ejemplo: Elijo la herramienta y defino esta cartera:

Para empezar defino la típica retirada del 4% anual, actualizado con la inflación, y empiezo con 1 millón de euros. Se puede ver que la cartera se agota en un caso antes de los 30 años, en concreto a los 27 años. La retirada se puede ver que es constante, pero los valores son actualizados con la inflación:

El resultado es bastante bueno, pero puede que queramos asegurarnos más de no quedarnos sin dinero, sobre todo si nos planteamos un retiro más largo. En el caso de arriba se ve que hay cuatro fallos antes de los 40 años. La forma de conseguirlo es ser más flexible en la tasa de retiro. Para ello, podemos definir cuánto puede subir y bajar como mucho el dinero que retiramos cada año; eso se hace en la columna «Change limit» y se define como un porcentaje de la retirada anual. Se puede elegir el valor que se quiera, yo voy a poner un 5%, tanto en positivo como en negativo. En la columna Withdrawal limit, se puede limitar cuánto es la cantidad máxima y mínima que queremos poder retirar cada año. En este caso, si sabemos que con 35000 euros podemos cubrir nuestros gastos, pondremos -12.5% en la fila de abajo. No se si tiene mucho sentido poner un límite superior, pero voy a suponer un límite de 60000, que es un +50%. Este es el resultado que obtenemos:

Hemos pasado de tener un fallo a los 27 años y 4 antes de los 40 años a un fallo a los 38 años, a cambio de apretarnos el cinturón en los años malos. Yo lo veo algo razonable, y es lo que cualquiera haría si le va mal en el futuro. Por otro lado, si nos va bien, hemos aumentado nuestra capacidad de gasto y aun así en algunos casos seguimos terminando con una cartera mucho mayor que la inicial. Quizás sería razonable dejar subir más las retiradas cuando nos vaya bien, aunque esto también puede hacer que aumenten las probabilidades de agotar la cartera antes de tiempo. Quizás en los primeros años de retiro convenga ser un poco más conservador.

Mi opinión

Ya he comentado que me parece una de las herramientas más útiles que conozco para simular carteras, además tiene la ventaja de adaptarse a los datos de varios países y permite elegir varios tipos de activos.

Tiene muchísimas herramientas con las que juguetear y hacer pruebas, pero sobre todo me gusta la herramienta de \»Gastos de Jubilación\», que me ha ayudado a decidirme para implementar una estrategia de retirada de fondos flexible.

Si le tengo que poner algunas pegas:

- Quizás estaría bien poder hacer un análisis de Monte Carlo, para no depender solo de los comportamientos de los activos en el pasado.

- La traducción automática que hace la página de inglés a castellano es, en mi opinión, muy mejorable. No es un problema para mí, porque suelo leer muchos documentos en inglés, pero es una pena que alguien que no controle el inglés se pierda bastante información de la que se da en esta página, que me parece muy interesante.

- Entiendo que el autor quiera monetizar su esfuerzo, pero hubiera estado bien seguir teniendo la opción de poder ver varios gráficos a la vez para una misma cartera para todos los usuarios. Aun así, considero que la herramienta gratuita merece MUCHO la pena.

Pingback: Herramientas de Backtesting: Curvo.eu – Mi Blog sobre independencia financiera

Pingback: Flujos de entrada y salida en mi cartera, antes y después de alcanzar la IF – Mi Blog sobre independencia financiera

Pingback: Resumen antes de las vacaciones y semanas de descanso – Mi Blog sobre independencia financiera