Aparte de PortfolioCharts, ésta creo que es la herramienta de backtesting que más he utilizado últimamente.

Los creadores de la herramienta comentan que está especialmente indicada para invertir en índices, y aunque yo no invierto al 100% en ellos, me parece una aproximación lo bastante buena. La herramienta permite:

- Hacer un backtest de la cartera.

- Compartir nuestro portfolio.

- Comparar carteras: Podemos comparar nuestra cartera con otra, para ver cómo se comportan entre ellas, o podemos hacer variaciones de nuestra cartera para ver qué efecto tienen.

Algunos datos que hay que tener en cuenta, y que los propios creadores de la herramienta indican en sus faq:

- Los fondos (ETF) siguen perfectamente a su índice.

- Se tienen en cuenta los gastos del fondo o ETF.

- Los dividendos se reinvierten.

- Para el tipo sin riesgo, para calcular el ratio de Sharpe por ejemplo, se usa el Euribor a tres meses.

- Los activos de la cartera se rebalancean. Se puede configurar la desviación respecto al % definido para que se haga el rebalanceo.

Cartera

Se llega a esta opción eligiendo una de las carteras más populares que proponen, creando una cartera nueva, o eligiendo una de las carteras que hayamos creado previamente. Una vez dentro, hay varias secciones que paso a detallar a continuación.

Ajustes

En esta sección se puede elegir:

- Cual es el periodo de simulación y la estrategia de reequilibrio.

- La moneda en la que invertimos, qué cantidades y con qué frecuencia.

- Tasa de transacción, comisión de gestión, país fiscal (no sale España) y si se tiene en cuenta la TER de los fondos.

Composición de la cartera

Nos muestra qué fondos componen la cartera, a qué índice replican y el porcentaje de la cartera que representa cada uno.

Evolución

En función de las aportaciones que hayamos indicado en los ajustes, saca un gráfico de cómo evolucionaría nuestra cartera. Yo en mi ejemplo he puesto una aportación inicial de 10000 euros y una aportación recurrente mensual de 1000 euros.

Resumen

Muestra un resumen estadístico de cómo se ha comportado nuestra cartera y nos da los siguientes valores:

- Importe invertido

- Valor liquidativo: Es el valor actual de la cartera.

- Tasa de crecimiento anual compuesto.

- Desviación típica.

- Ratio de Sharpe.

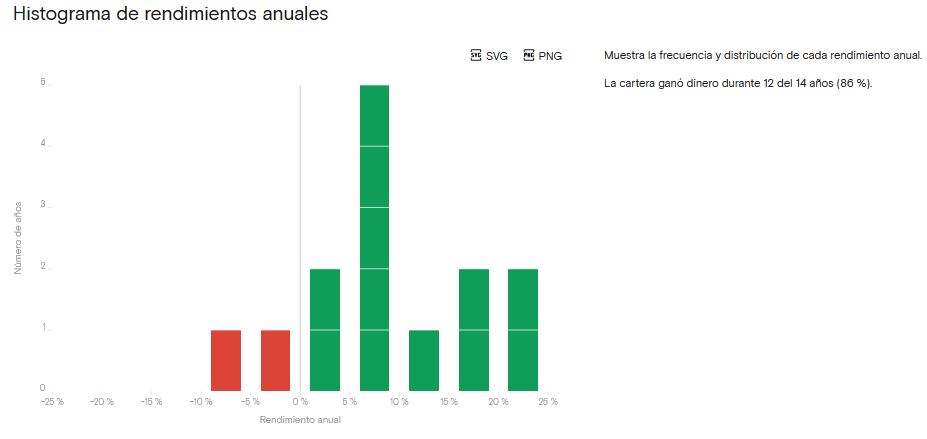

Rendimiento

Nos da tres gráficos:

- Rendimientos anuales: Rendimiento en % de cada año y nos destaca cuales han sido los tres mejores y peores años.

- Histograma de rendimientos anuales: Muestra la frecuencia y distribución de cada rendimiento anual: Nos da una idea de si se gana en más años de los que se pierde, de cual el % de ganancia o perdida que más se repite…

- Histograma de rendimientos mensuales: Lo mismos que el anterior, pero usando datos mensuales en lugar de anuales.

Impacto de la inflación

Utiliza datos de inflación de Bélgica, así que no tengo claro si este dato es muy útil para nosotros, pero está bien para ver cómo se van desviando con el tiempo los valores reales del dinero de los nominales debido a la inflación. En el caso que yo he simulado, invirtiendo 10000 euros iniciales y después 1000 euros al mes, la diferencia es de más de 10000 euros (364000 euros nominales contra 257000 euros reales). ¡Y esto es con una inflación de solo el 2.36%!

Reducción

Este gráfico también es interesante, aunque hay que tener en cuenta que el periodo de simulación, al menos en mi caso, no es muy largo. Nos muestra cual ha sido el periodo de caída más largo y cuánto ha durado. También nos da cual ha sido el descenso más profundo y su duración.

Pérdida máxima en un año

Los propios autores avisan de que esta medida es un valor estadístico que se calcula como el porcentaje máximo que una cartera puede, con 95 % confianza, esperar perder en un año determinado. Y como acertadamente indican, supone que los rendimientos del mercado siguen una distribución normal, lo cual está muy lejos de la realidad. Y tampoco nos da información sobre lo que pasa en el 5% de valores de retorno fuera del intervalo de confianza.

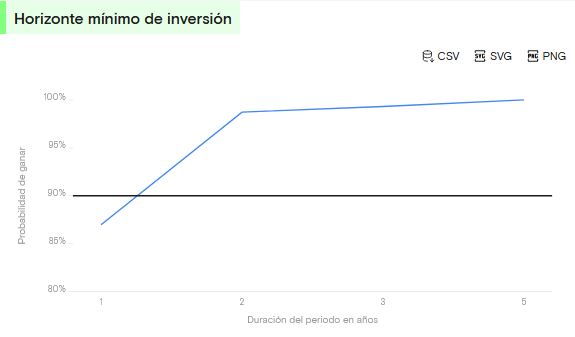

Horizonte mínimo de inversión

Este gráfico intenta responder cuánto tiempo debes permanecer invertido para tener una alta probabilidad de obtener un rendimiento positivo. Para distintos periodos de duración, calcula cuántos periodos de esa duración han dado lugar a un rendimiento positivo. En mi caso, a los dos años ya me da un 98.7% de probabilidades de ganar dinero. Me parece excesivamente optimista, pero teniendo en cuenta que solo coge datos desde el 2008, podría ser. De todas maneras, no me fío mucho de este indicador.

Frontera eficiente

El análisis de la frontera eficiente es una forma de ver cómo se comparan la rentabilidad y el riesgo de tu cartera con todas las demás carteras con los mismos activos, pero con distintos porcentajes de cada uno. Genera el espacio de todas las carteras posibles utilizando los fondos de tu cartera y mide el riesgo y la rentabilidad de cada una de ellas. A continuación, traza todo eso en el gráfico.

El análisis se realiza con una muestra de 150 carteras, pero resalta las siguientes carteras:

- La que nosotros hemos introducido.

- La cartera con riesgo mínimo.

- La cartera que ofrece un rendimiento máximo.

- La cartera con un ratio de Sharpe máximo.

El gráfico muestra rendimientos en el eje X y riesgo en el eje Y. Yo a la hora de elegir los porcentajes de mi cartera, intente´ tener un ratio de Sharpe alto (este ratio mide el rendimiento ajustado al riesgo de la cartera), así que es lógico que este´ entre las que tienen este ratio más alto y con un riesgo y rendimiento intermedios.

Las carteras que destaca me parecen un poco extremas, quizás habría que buscar entre las que estén cerca de nuestra cartera, con un rendimiento parecido y un riesgo menor. En mi caso lo miré, y las tres carteras que cumplían esos parámetros tenían un 25% como mínimo en oro. Y ya comenté en este post cómo elegí el porcentaje del 10% en oro que tengo en la cartera, así que no creo que aumente el porcentaje en oro en mi cartera.

Previsiones

Este apartado hace una simulación de Montecarlo. Explicado de una forma simplificada, lo que hace es coger los rendimientos anuales reales de la cartera y generar distintas secuencias con esos valores. De este modo se generan un montón de secuencias de rendimientos usando esos valores reales pero en distinto orden.

El gráfico nos muestra una previsión a 30 años, basándose en esos datos reales y haciendo estimaciones desde muy pesimista a muy optimista.

Normalmente me parece una herramienta muy útil, pero con una serie temporal tan corta como la que está usando en este caso, no tengo claro si será lo suficientemente fiable, así que no suelo hacer caso de este gráfico.

Estrategias de reequilibrio

Muestra como afectan las estrategias de reequilibrio de la cartera al rendimiento. Me ha sorprendido el resultado, porque yo siempre pensé que reequilibrar la cartera beneficia el rendimiento, pero al menos en este caso todas las estrategias, excepto las dos basadas en una mayor tolerancia por activo, empeoran el rendimiento. Y el rebalanceo mensual es el que da un peor resultado. He hecho la prueba con la cartera 60/40 y me ha tranquilizado ver que el rebalanceo mejora el rendimiento, sobre todo si se hace una vez al año o con menos frecuencia.

Correlación

Esta parte de la correlación me ha dejado perplejo. He leído en muchos sitios sobre la descorrelación de la Renta Variable con la Renta Fija y el Oro, y aquí los veo con correlaciones de 0.8 o mayores. Algo no cuadra: O están midiendo la correlación de otra forma distinta, o puede que sea por el periodo tan corto en el que se cogen los datos.

También veo los gráficos de correlación móvil de 36 meses entre activos y veo que puede variar entre 0.8 y -1.0 en el tiempo. Puede ser, a veces sí que dos activos pueden comportarse de la misma manera y más adelante estar totalmente descorrelacionados, pero que el resumen sean unas correlaciones tan altas es MUY raro.

Comparar carteras

En esta opción permite seleccionar dos carteras y las compara, usando algunos de los parámetros mostrados más arriba. Yo hice una comparativa de mi cartera con una de las que proponen ellos (la curvo Energetic). Elegí esta porque me pareció que podría ser similar en cuanto a porcentajes de RF y RV con la mía, aunque no tiene oro. Me sorprendió que los resultados obtenidos para mi propia cartera fueran distintos de los que había obtenido anteriormente, pero después mi de cuenta de que estaba usando un periodo de tiempo menor, me imagino que alguno de los activos de su cartera tiene menos histórico de datos.

Al final, elegí para la comparativa la clásica cartera 60% RV y 40% RF y estos son los resultados que obtuve:

- Evolución: El gráfico muestra un valor final ligeramente mejor para mi cartera. No voy a poner el gráfico porque en el resumen que pondré después se ven estos valores y además da algo de información adicional.

- Resumen: El valor final obtenido con mi cartera es de unos 30000 euros más, en un periodo de 15 años. Esto se consigue por tener una tasa de crecimiento anual de 0.4% más. No lo he comentado antes, pero una tasa de 4.41% anual no parece algo para tirar cohetes…. Esta tasa es un poco engañosa, porque en la simulación he puesto una aportación inicial de 10000 euros y luego una recurrente de 1000 euros mensuales. Si se quita la aportación recurrente, se obtiene una tasa de crecimiento anual compuesto del 7.60%, que ya se parece más a lo que estamos acostumbrados a ver para una cartera como ésta. Por cierto, aunque mi portfolio tiene un ratio de Sharpe algo mejor que el de la cartera 60/40, fijaros en que la desviación típica es sensiblemente mayor. En parte supongo que sera´ por el porcentaje en oro que tengo en la cartera, y en parte porque tengo algo más del 60% en renta variable.

- Rendimiento: Compara los histogramas de rendimientos mensuales, pero no aporta demasiada información, salvo que en este caso se ve que mi portfolio tiene algunos meses en los que destaca en rendimientos, por arriba y por abajo. Y también que hay bastantes más meses en los que da un rendimiento entre el 2 y el 4%. En el gráfico también parece que tiene más meses entre el 0 y -2%, pero si se pincha sobre el gráfico se ve que la diferencia es solo de un mes, así que no me parece algo significativo.

- Reducción: Este gráfico es útil para ver cuándo ha habido bajadas respecto a máximos anteriores y su intensidad. Aquí mi portfolio no sale bien parado respecto a la cartera 60/40, casi todos los picos son mayores, excepto los que hay a partir de 2022. La parte buena es que, en general, la cartera parece que se recupera bastante rápido después de las caídas.

- Pérdida máxima en una año: Ya dije antes que no lo veía como una medida muy útil, aunque en el caso de la comparación, como se supone que estamos comparando entre dos carteras semejantes, nos podría ayudar para elegir la que tenga una pérdida máxima menor. Viendo el gráfico de arriba y que la volatilidad de mi cartera es mayor, estaba claro que el valor de mi cartera iba a ser peor que el de la cartera 60/40

- Horizonte mínimo de inversión: La diferencia en el tiempo que es necesario para tener una alta probabilidad de obtener un rendimiento positivo es prácticamente despreciable. De todas maneras ya comenté que no me fiaba mucho de este indicador, me parece excesivamente optimista, pero en algunos casos nos podría servir para decidirnos entre dos carteras o entre dos distribuciones de fondos para una misma cartera.

Mi opinión

Ya he dicho al principio del post que es una de las herramientas de backtesting que más utilizo, aunque ya habéis podido ver que no es perfecta. A continuación pongo una lista de las principales ventajas e inconvenientes que le veo.

- Ventajas:

- Esta en castellano, y, al contrario que otras páginas, creo que la traducción está bien.

- Ofrece mucha información de análisis de la cartera.

- Se pueden comparar dos carteras.

- El diseño es sencillo pero atractivo y claro a la vez.

- Tiene más activos diferentes a elegir que otras herramientas de backtesting.

- Inconvenientes:

- Al introducir algunos fondos que siguen activos con poco historial, se reduce el periodo de tiempo sobre el que se puede hacer el análisis de la cartera. Esto no es culpa de la herramienta, sino de la falta de datos, pero hace que la información que obtenemos quede demasiado sesgada en algunos casos.

- Solo tiene datos de la inflación de Bélgica. Entiendo que tener datos de inflación de todos los países sería mucho trabajo, pero al menos creo que deberían incluir la de los países en los que operan, los de la UE y USA.

- Algunos indicadores no los veo muy útiles, como el de la pérdida máxima a un año o la simulación de Montecarlo; sobre todo para periodos de análisis muy cortos, que seguramente son menos representativos de lo que va a hacer una cartera a largo plazo.

- No entiendo las correlaciones entre activos, van en contra de todo lo que he visto hasta ahora.

Pingback: Resumen antes de las vacaciones y semanas de descanso – Mi Blog sobre independencia financiera