Después de escribir el post sobre la «Three bucket strategy», en el que la comparaba con mi estrategia, me di cuenta de que sí que había pensado alguna vez en que tenía que pasar dinero entre los compartimentos en los que tengo mis activos y cuáles eran mis entradas y salidas de cada compartimiento, pero que no tenía un PLAN. Así que me he pasado un par de semanas dándole vueltas y el resultado es este post.

A lo largo del tiempo, mis ingresos y mi forma de retirar dinero de mi cartera irá cambiando, así que he planteado mi estrategia para tres fases:

- Antes de alcanzar la Independencia Financiera.

- Después de alcanzar la Independencia Financiera hasta la jubilación.

- A partir de la edad de jubilación.

Antes de alcanzar la Independencia Financiera

Esta fase es en la que me encuentro ahora, en la que tengo mis ingresos en forma de una nómina mensual con tres pagas extra al año. Tengo otro ingreso \»extra\»: La devolución de Hacienda por el dinero que invierto en Planes de Pensiones / EPSV.

Estos ingresos los reparto de esta manera:

- Aportación mensual a fondos (automatizada)

- Aportación mensual a planes de pensiones / EPSV (automatizada)

- Devolución de Hacienda: Va a la cartera de Ahorro a medio Plazo.

- El resto va a mi cuenta de Efectivo

También tengo algunas salidas de dinero:

- Gastos generales: Estos son los gastos que tengo presupuestados: Comida, gastos del coche, seguros, vacaciones, gastos de la casa, ocio, gastos imprevistos… Todo esto sale de la cuenta de efectivo.

- Gastos puntuales: Son gastos previsibles, pero que no tienen una frecuencia determinada (cambiar la caldera, una derrama de la comunidad, cambiar de coche…). Estos gastos se cubrirían con dinero de la cartera de Ahorro a medio plazo. Aunque dependiendo la la cantidad podría salir de mi cuenta de efectivo.

En principio no debería haber traspasos entres los distintos compartimentos de mi cartera, salvo uno que he añadido en el último momento para traspasar parte de los activos de la cartera de fondos a la cartera de Ahorro a Medio Plazo. El criterio para este traspaso sería:

- Si la rentabilidad anual de la cartera de fondos es mayor que el 10%, traspasaré un 1% a la cartera de Ahorro a Medio Plazo.

- Si la rentabilidad anual de la cartera de fondos es mayor que el 15%, traspasaré un 1% a la cartera de Ahorro a Medio Plazo.

- Si la rentabilidad anual de la cartera de fondos es mayor que el 20%, traspasaré un 1% a la cartera de Ahorro a Medio Plazo.

Esto solo se aplicará si estoy por encima de la cantidad prevista en la cartera de Fondos al final del año.

Esta fase se mantendrá hasta que alcance la independencia financiera o hasta que por algún motivo (voluntario o no) tuviera que dejar mi trabajo.

Pongo aquí una imagen que resume los flujos de mi cartera en esta fase.

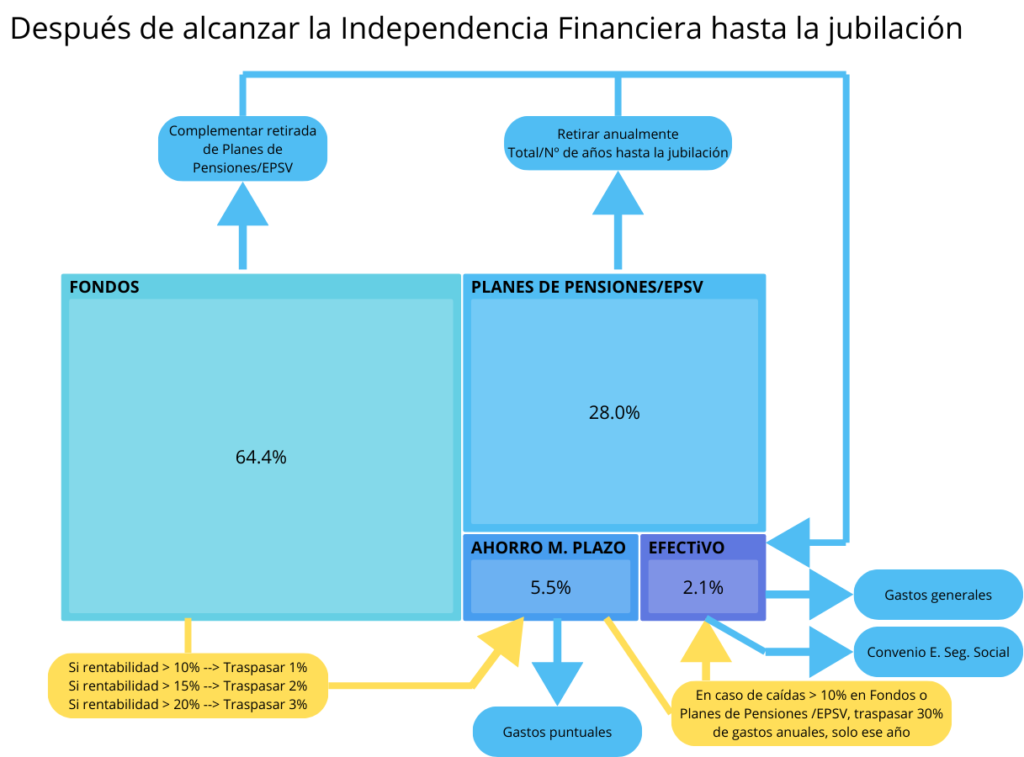

Después de alcanzar la Independencia Financiera hasta la jubilación

En esta fase, se supone que habré alcanzado la independencia financiera y dejaré mi trabajo, voluntariamente o por algún otro motivo. Ya no dispondré de ingresos, así que tendré que cubrir mis gastos con retiradas de mi cartera.

El plan el primer año es traspasar un 4% de lo que tenga entre fondos y planes de pensiones /EPSV a mi cuenta de efectivo. En principio debería ser suficiente para cubrir mis gastos generales más la cotización al Convenio Especial de la Seguridad Social. Podría no serlo en caso de que dejara de trabajar sin haber alcanzado la independencia financiera; en este caso tendría que analizar el estado de mis activos y qué cantidad podría retirar de ellos de forma segura hasta la jubilación. Si es necesario tendría que hacer ajustes en mi presupuesto. O volver al trabajo, aunque sea de forma parcial.

Para los años siguientes, las retiradas las he limitado de la siguiente manera, para no seguir directamente la regla del 4%, que puede fallar en algunos casos:

- Por la parte de arriba, la retirada del año anterior más el IPC más un 5%.

- Por la parte de abajo, la retirada del año anterior más el IPC menos un 5%.

Cada año calcularé un 4% de mi cartera de fondos más planes de pensiones, y esa será la cantidad que retiraré siempre que este´´ entre los límites que he indicado más arriba. Si la cantidad está por encima del límite superior, esta última será la cantidad que retire. Y si está por debajo de la cantidad mínima, retiraré la cantidad mínima.

Con esta estrategia, pretendo aprovechar para retirar más los años en que la cartera haya ido bien, pero limitando la subida, y retiraré algo menos los años en que la cartera haya ido mal, ajustando el presupuesto en consecuencia.

A esto le sumo otro par de restricciones: Tengo un suelo y un techo de cantidades a retirar, que se actualizan con la inflación. Si llego a alguno de estos valores, esos serían los límites de mi retiradas. Esta decisión la he basado a un análisis que hice con la herramienta PortfolioCharts, en concreto con el gráfico «gastos de jubilación». En el post en el que describo cómo funciona la herramienta, explico un poco el proceso.

Hay otra limitación más, y es que en caso de que en el año la cartera de fondos haya caído más de un 10%, reduciré la cantidad a retirar entre la cartera de fondos y planes de pensiones en un 30%, solo para el año siguiente. Ese 30% lo sacaré de la cartera de Ahorro a Medio Plazo. Con esto pretendo garantizar aun más la supervivencia de mi cartera.

Esto parece un poco complicado, pero con un Excel se hace en unos minutos. Y solo es necesario hacer el cálculo una vez al año.

Con todas estas restricciones y limitaciones, ¿es posible que la cantidad que consiga retirar no cubra todos mis gastos? Pues sí, el mínimo que he definido está un poco por debajo de lo que tengo presupuestado, pero si llegara el caso, puedo aprovechar el colchón que tengo en efectivo, y también podría complementar las retiradas con fondos de mi cartera de Ahorro a Medio Plazo. O también puedo ajustar mi presupuesto, tengo algunas partidas como Ocio o Viajes que se podrían reducir sin mucho problema.

La forma de definir qué cantidad sacaré de la cartera de fondos y de la de planes de Pensiones /EPSV cada año, es la siguiente:

- De la cartera de planes de pensiones / EPSV, sacaré el total que tenga dividido entre el número de años que me quede para la jubilación. Es decir, si me quedasen 12 años sacaré 1/12, cuando queden 7, 1/7, cuando queden 2, 1/2, y el último año lo que quede. A día de hoy, debería jubilarme a los 65 años, pero seguro que este número cambiará antes de que me jubile, y esta estrategia me da la tranquilidad de que es muy fácil ajustarme a los cambios que haya en cuanto a la edad de jubilación. Las retiradas las haré de forma mensual y automatizadas.

- Cada año, con mi hoja Excel, calcularé cual es la cantidad que tengo que retirar en total, y restando de esa cantidad lo que vaya a sacar de planes de pensiones EPSV, obtendré el dinero a retirar de la cartera de fondos. De esta parte creo que no es posible hacer retiradas automatizadas, así que haré retiradas manuales cada tres o seis meses, aprovechando estas retiradas para rebalancear entre renta fija y renta variable.

Pongo aquí una imagen que resume los flujos de mi cartera en esta fase.

A partir de la edad de jubilación

En esta fase, se supone que ya estaré cobrando una pensión de jubilación, aunque no creo que sea suficiente para cubrir mis gastos. Y lo de \»creo\» en este caso está totalmente justificado, porque es imposible saber cuánto cobraré de pensión, si la cobro. Yo he hecho la simulación con la calculadora de la Seguridad Social, y ojalá sea esa la pensión que me quede, pero soy realista y tengo claro que en los años que me quedan hasta la jubilación habrá revisiones a la baja en las cantidades, o se retrasará la edad de jubilación, o se endurecerán los requisitos para el cálculo de la pensión.

En cierto modo me parece algo lógico, la demografía y la esperanza de vida han cambiado mucho desde que se definió cómo se calculan las pensiones, y aunque puedan mantenerse las pensiones a costa de dedicar más porcentaje de presupuesto a ellas, y también aumentando la presión fiscal, me parece un poco injusto para las generaciones futuras. Espero que se llegue a un equilibrio entre conseguir unas pensiones más o menos dignas y que no se sobrecargue con impuestos a los que vienen por detrás. Pero creo que con los políticos que tenemos es mucho esperar…

Vamos al plan, aunque como veis, esta es la parte que tengo menos clara. Por un lado, ya no tendré el plan de pensiones, así que me mis ingresos serán solo la pensión y lo que pueda sacar de mi cartera de fondos. Por otro lado, seguiré teniendo mi cartera de Ahorro a Medio Plazo, aunque no sé muy bien la cantidad que me pueda quedar aquí: Dependerá un poco de cómo hayan ido las inversiones y de lo que haya tenido que recurrir a ella por gastos puntuales o por tener que complementar a mis retiradas \»normales\» si los mercados me maltratasen.

Cuando llegue a la edad de jubilación no quiero tener que estar preocupándome de hacer retiradas de la cartera de fondos, así que intentaré buscar un roboadvisor que permita automatizar las retiradas. A día de hoy ya existe esa opción, así que espero que siga habiéndola en el futuro. ¿Qué cantidad retiraré? Pues la que necesite para complementar mi pensión o un 4% del total como máximo. Yo espero que esté bastante por debajo del 4%, pero teniendo en cuenta la incertidumbre sobre las pensiones y también sobre cómo será el estado de mi cartera dentro de unos cuantos años, no pondría la mano en el fuego.

En resumen, para esta etapa me planteo automatizar casi totalmente las retiradas para no estar muy pendiente de la cartera. Con echar un vistazo una vez al año para ver si es necesario actualizar la retirada de la cartera de fondos, será suficiente. Al tenerlo todo en un roboadvisor, ellos se preocuparán del rebalanceo de mi cartera.

Solo queda un detalle más: Como seguramente seguiré teniendo gastos puntuales que me obligarán a hacer retiradas de la cartera de ahorro a medio plazo, mantendré la misma condición de las etapas anteriores de traspasar parte de la cartera de fondos a la de ahorro a medio plazo en función de la rentabilidad de la cartera de fondos. Si agoto la cartera de ahorro a medio plazo, probablemente pase parte de los activos de la cartera de fondos para tener uno o dos años de ahorros en la cartera de ahorro a medio plazo, en la que tengo fondos de riesgo más bajo. Esta parte de mi cartera probablemente también la pase a un roboadvisor, pero en una cartera con un riesgo más bajo.

Pongo aquí una imagen que resume los flujos de mi cartera en esta fase.

En resumen…

Creo que con este post he aclarado un poco más cómo me planteo el flujo de dinero que entra y sale de mis activos en las distintas fases por las que iré pasando a lo largo del tiempo. No puedo decir que sea algo inamovible y que no me desviaré de este plan bajo ninguna circunstancia, pero al menos tengo un plan detallado, que creo que es algo que la mayoría de la gente no tiene. Es posible que en el futuro mis circunstancias o las de mi entorno cambien tanto que hagan este plan insostenible, pero no lo veo un problema tan terrible: Me considero una persona práctica, y si veo que me desvío mucho del plan seré capaz de tirarlo a la basura y hacer uno nuevo.

Para el nuevo plan, no empezaré de cero: Los fracasos también nos ayudan a aprender y seguro que leyendo los artículos del post y viendo lo que haya pasado posteriormente, podré ver en qué me he equivocado y sobre esos errores construiré un nuevo plan.

Pingback: Resumen antes de las vacaciones y semanas de descanso – Mi Blog sobre independencia financiera