Para empezar, este artículo no es para hablar sobre cómo conseguir ingresos adicionales para alcanzar la independencia financiera, sino para que nos ayude proponiéndonos un plan o ayudándonos a definir uno. He estado haciendo pruebas con varias IAs distintas y sobre diversos temas. Las IAs con las que he estado haciendo pruebas son chatgpt, deepseek, qwen, claude y gemini. Estos son los temas en los que me he centrado:

- Hacerme pasar por una persona recién licenciada y pregunto a la IA si puedo alcanzar la independencia financiera.

- Supongo que teóricamente he alcanzado la independencia financiera y le pido ayuda a la IA para ver si puede confirmar que mi plan funciona.

- Quiero crear una calculadora para hacer pruebas con distintas hipótesis de edades, ingresos, carteras… Y ver si se puede alcanzar la independencia financiera.

- Le pido a la IA que haga un análisis de mi cartera de fondos.

- Le pido a la IA que analice un fondo en concreto.

Las pruebas las he hecho con casi todas, para todos los temas, pero para cada tema me centraré en la que a mí me ha dado mejores resultados. Recalco lo de «a mí» porque creo que los resultados dependen mucho de cómo se haya hecho la pregunta y de cómo cada IA la interpreta: A veces, el resultado no tiene nada que ver con lo esperado, pero iterando y haciendo aclaraciones o aportando nuevas informaciones se puede llegar a tener un buen resultado.

Hacerme pasar por una persona recién licenciada y pregunto a la IA si puedo alcanzar la independencia financiera.

Aquí contemplé dos escenarios. El primero, un poco más positivo es el que le planteé a chatgpt:

Eres un experto en finanzas. Quiero que evalúes mi plan financiero y me digas si podría alcanzar la independencia financiera antes de jubilarme.

Tengo 25 años, acabo de empezar a trabajar. No tengo ahorros, pero puedo ahorrar 700 euros al mes, que invertiría en una cartera de inversión que invierta en fondos de renta variable global el 120% – edad y el resto en fondos de renta fija global cubierto en euros. Esta cantidad a invertir, la aumentaré cada año con la inflación.

Mis gastos actuales son 24000 euros netos al año, los gastos se actualizarán anualmente con la inflación.

Si no alcanzo mi objetivo, me jubilaré a los 65 años, con una pensión de 2000 euros brutos en 14 pagas. Esta cantidad es en euros actuales.

Si alcanzo mi objetivo, debería poder sacar cada año de mis fondos lo que necesite para cubrir mis gastos netos, más 4223 euros (en valor de 2025) para un convenio especial con la seguridad social, más los impuestos que tenga que pagar por el dinero retirado de los fondos. Haz una estimación del porcentaje de beneficios que tendré en lo que saque de los fondos, los impuestos serán proporcionales al beneficio.

Cuando llegue a la jubilación, si la pensión no cubre mis gastos, tendré que sacar dinero de la cartera de fondos. Ten en cuenta los impuestos sobre la pensión y sobre las retiradas de fondos.

Dime si necesitas algún dato más

Me hizo un resumen inicial con los datos que iba a usar, los que yo le había dado y otros que él estimaba. Lo único adicional que le dije fue que usara una inflación del 2.8%. y que calculara el rendimiento con el rendimiento medio de fondos de inversión indexados en los activos que he indicado. La tributación sobre beneficios sería del 20%.

Estos son los datos con los que me dijo que iba a hacer la simulación:

Inflación: 2,8% anual. Aportación: 700 € mensuales (8.400 € anuales en términos actuales), que se incrementan anualmente con la inflación. Horizonte de Aportación: Desde los 25 hasta, al menos, los 65 años. Composición de la Cartera:

- Renta Variable Global: 120 – edad; para 25 años → 95%.

- Renta Fija Global (cubierto en euros): 5%.

Rendimientos Nominales Medios Aproximados:

- Para fondos indexados en renta variable global se suele obtener alrededor de un 8% nominal anual.

- Para fondos indexados en renta fija global (cubierto) se suele considerar un 3% nominal anual.

Rendimiento Nominal de la Cartera:

- Se estima de forma ponderada:

0,95 × 8% + 0,05 × 3% = 7,6% + 0,15% ≈ 7,75% nominal.

Rendimiento Real de la Cartera:

- Corrigiendo por una inflación del 2,8%, el rendimiento real aproximado se obtiene como

(1 + 0,0775)/(1 + 0,028) – 1 ≈ 4,7% anual en términos reales.

Tributación sobre Beneficios: 20% sobre las plusvalías.

Y esta fue su conclusión:

Bajo los supuestos indicados (inflación del 2,8%, rendimiento medio de fondos indexados con una composición del 95% en renta variable global y 5% en renta fija global, y tributación del 20% sobre beneficios), tu análisis sugiere lo siguiente:

- Acumulación: A los 65 años, tu cartera en términos reales alcanzaría aproximadamente 947.000 €, con un 64,5% proveniente de plusvalías.

- Retirada Sostenible: Para disponer netamente de 28.223 € anuales (lo que se traduce en una retirada bruta de unos 32.386 € para cubrir impuestos), se requeriría un fondo de alrededor de 810.000 € según una regla de retirada del 4%.

- Independencia Financiera: Con las aportaciones planificadas y un rendimiento real del 4,7%, podrías alcanzar ese objetivo en aproximadamente 37 años, es decir, sobre los 62-63 años.

Opinión personal:

El plan es ambicioso pero coherente con los supuestos históricos de rendimiento en fondos indexados. Lograr la independencia financiera unos 2–3 años antes de la jubilación convencional es factible, aunque el margen es ajustado. Es importante considerar que variaciones en el rendimiento real, en la evolución de los gastos o en la fiscalidad podrían afectar estos resultados. Por ello, te recomendaría revisar periódicamente el plan y, en la medida de lo posible, mantener una flexibilidad para aumentar las aportaciones o ajustar los gastos en función de las condiciones reales del mercado.

En definitiva, con el plan actual y los supuestos asumidos, tienes una estrategia razonable para alcanzar la independencia financiera alrededor de los 62-63 años. No obstante, la prudencia exige considerar escenarios adversos y contar con márgenes de seguridad.

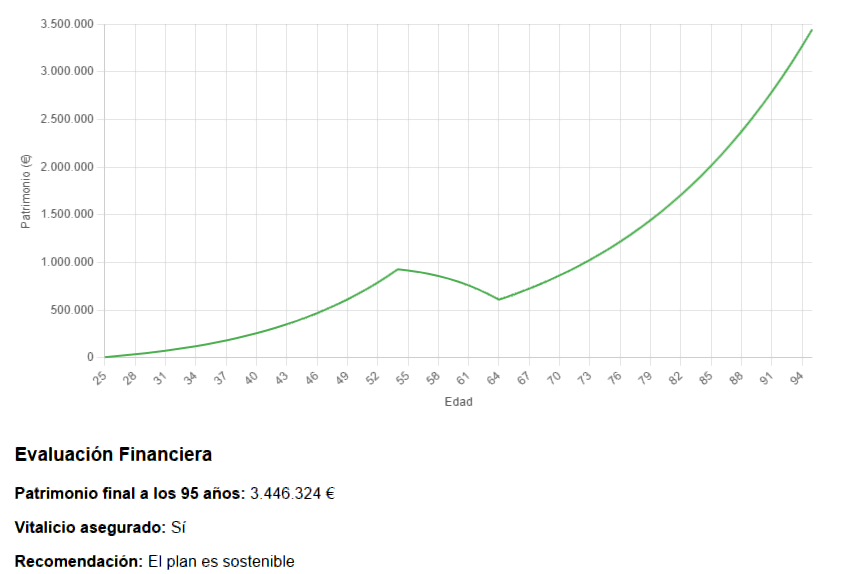

Con claude me plantee un escenario más apocalíptico: El mismo joven quería retirarse pronto, pero a la vez pensaba que no iba a cobrar jubilación, y estimaba que viviría hasta los 95 años. Me planteó unas condiciones un poco diferentes de rentabilidades e inflación, pero como vi que la cantidad acumulada a edades parecidas respecto al ejemplo anterior era similar, me pareció bien. Se genera un informe separado bastante bien estructurado, a mi parecer:

Plan de Inversión Actualizado para Retiro

Datos iniciales revisados

- Edad actual: 25 años

- Duración de los fondos después del retiro: Hasta los 95 años

- Incremento gradual del ahorro: +1% anual desde los 35 años hasta alcanzar el 25% (máximo)

- Límite máximo de ahorro: 25% del salario

Supuestos del modelo (mantenidos)

- Salario inicial mensual: €2,000 (€24,000 anuales)

- Incremento salarial anual: 2%

- Rendimiento anual de inversiones: 6%

- Inflación anual promedio: 2%

- Tasa de rendimiento real (descontando inflación): 4%

Fase 1: Acumulación inicial (25-34 años)

Durante esta fase, ahorrarás el 15% de tu salario mensual.

Fase 2: Acumulación con incremento gradual (35-44 años)

En esta fase, incrementarás tu porcentaje de ahorro en 1% cada año:

- 35 años: 16% de ahorro

- 36 años: 17% de ahorro

- …

- 44 años: 25% de ahorro

Fase 3: Acumulación sostenida (45 años hasta jubilación)

Mantendrás el ahorro al 25% de tu salario hasta tu jubilación.

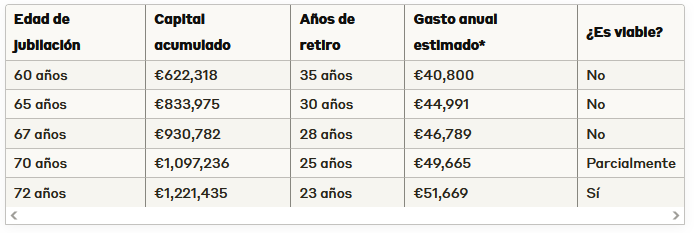

Análisis de edad de jubilación

Para que el capital acumulado dure hasta los 95 años, considerando diferentes edades de jubilación:

*El gasto anual estimado es el 85% del salario proyectado a esa edad

Conclusión sobre edad de jubilación

La edad de jubilación recomendada sería 72 años para que tu capital acumulado pueda financiar tus gastos hasta los 95 años.

Proyección financiera detallada

Plan de retiro (72-95 años)

- Capital acumulado al momento del retiro: €1,221,435

- Gastos anuales estimados al inicio del retiro: €51,669 (85% del último salario de €60,787)

- Duración de los fondos: 23 años

- Tasa de retirada anual sostenible (considerando inflación): aproximadamente 4.3%

Estrategia de retiradas durante el retiro

Para garantizar que el capital dure todo el periodo de retiro (23 años), se recomienda:

- Seguir generando rendimientos con el capital no utilizado (inversiones más conservadoras)

- Implementar la regla del 4% ajustada a la inflación (retirar inicialmente el 4% del capital y ajustar anualmente por inflación)

- Rebalancear la cartera anualmente para mantener el nivel de riesgo apropiado

Consideraciones adicionales para mejorar el plan

- Posibilidades de aumentar la tasa de ahorro:

- Considerar reducir gastos actuales para incrementar el ahorro por encima del 25% si fuera posible

- Destinar ingresos extraordinarios (bonificaciones, herencias) íntegramente al fondo de retiro

- Optimización fiscal:

- Distribuir inversiones entre diferentes vehículos para optimizar la fiscalidad durante el retiro

- Planificar cuidadosamente las retiradas anuales para minimizar el impacto fiscal

- Fuentes de ingresos complementarias:

- Desarrollar activos que generen ingresos pasivos (inmobiliario, dividendos, etc.)

- Considerar trabajo a tiempo parcial durante los primeros años de retiro

- Seguro de dependencia:

- Valorar la contratación de un seguro de dependencia para cubrir posibles gastos médicos y asistenciales en edad avanzada

- Revisión periódica del plan:

- Revisar el plan anualmente y realizar ajustes según rendimientos reales y cambios en circunstancias personales

Supongo que teóricamente he alcanzado la independencia financiera y le pido ayuda a la IA para ver si puede confirmar que mi plan funciona.

Aquí supongo que he alcanzado la independencia financiera, pero quiero que la IA evalúe mi plan para tener otra opinión. Le propongo un plan tan detallado como es posible, pero hay varios datos que no se pueden definir fácilmente, como la rentabilidad de las carteras y la fiscalidad. Además, tengo problemas para que la IA entienda lo que le pido: En parte será culpa mía, que no sé escribir un prompt; pero también he visto que el mismo prompt da resultados muy diferentes según qué IA utilice.

Este es el prompt que introduje en cada IA, aunque con pequeñas variaciones:

Eres un experto en finanzas. Necesito que evalúes mi plan de retiro. Actualmente tengo 53 años, me gustaría retirarme el año que viene, el año actual es 2025. Tengo 550000 euros en fondos de inversión y 250000 euros en planes de pensiones, el plan empieza el año que viene En los fondos de inversión tengo un 65% en renta variable global, 15% en renta fija global con divisa cubierta en euros, 10% en renta fija corporativa europea de corto plazo y 10 % en un ETF de oro de replica física. El plan de pensiones invierte un 50% en renta variable global y un 50% en renta fija global cubierta en euros. Ten en cuenta la rentabilidad esperada Me retiraré al principio del año que viene, pero seguiré cotizando a la seguridad social en España a través de un convenio especial, por 4223 euros al año (dato de 2025), que se actualizarán cada año con la inflación. La retirada inicial será un 4% del total de mis carteras. Los gastos anuales cada año serán igual a lo que se retire cada año, menos el convenio especial y menos los impuestos. Las siguientes retiradas seguirán la metodología Vanguard Dynamic spending, aunque con una limitación: Los gastos nunca serán menores de 21000 euros (valor del año 2025, actualizándose cada año con la inflación). Los gastos en el convenio especial y en impuestos se mantienen.Nunca sacaré menos de los gastos mínimos, más el convenio especial, más impuestos. Al seguir cotizando a la seguridad social y cumplir con los requisitos, puedo jubilarme a los 65 años. Según el simulador de la seguridad social cobraré 3000 euros brutos al mes cuando me jubile en el año 2037. Esta cantidad es en euros de 2037. Cada año retiraré del plan de pensiones la cantidad total dividida entre el número de años que me quede para llegar a los 65 años. Importante para la fiscalidad: Lo que se retira de planes de pensiones va a la base imponible del trabajo, y hay un mínimo exento en Euskadi. Aparte del mínimo exento que haya, el dinero que se aporta al convenio especial se deduce de los ingresos por trabajo. De lo que retire de fondos de inversión, solo la mitad serán ganancias. De fondos retiraré el total que necesite cada año menos lo que haya retirado de los planes de pensiones. Tanto mis gastos como lo que aporte al convenio especial se actualizará con la inflación, que voy a suponer que será del 2.8%. Las tablas de retención de hacienda se actualizarán también con la inflación. Puedes hacer una tabla mostrando cada año lo que tengo en fondos y planes, lo que sacaría de fondos y de planes, el importe de gastos cada año, el importe del convenio especial, lo que pagaría de impuestos en total, lo que pagaría de impuestos por las retiradas de planes de pensiones y por las retiradas de fondos. Desde ahora hasta los 65 años. Podrías hacer un análisis de montecarlo de mi plan? Datos sobre fiscalidad: He hecho una estimación con datos de 2023 y con distintas cantidades extraídas de planes de pensiones y deduciendo los 4223 euros al año del convenio especial, y con 16000 euros me sale a pagar 111.63 euros, con 18000 me sale 672.83 euros, con 20000 son 1194.71, con 22000 son 1654.71 y con 24000 son 2114.71. Usa estos datos para hacer una estimación de lo que tendría que pagar de impuestos por las retiradas de planes de pensiones. Los números se actualizarán cada año con la inflación. Otro dato sobre fiscalidad: Para las retiradas de fondos, asume un 19% de impuestos sobre las ganancias. La suma en cada fila de retirada de planes más retirada de fondos debe ser igual a la suma de gastos más convenio más impuestos totales. Puedes mostrar en un gráfico en react la evolución de mi patrimonio a lo largo de los años? Me gustaría ver tres curvas, la del saldo medio total para el escenario promedio, la del saldo del centil 97 y la del centil 3. Añade una curva con el saldo según la proyección financiera que has hecho antes. Haz un gráfico en react con las retiradas totales en los mismos casos que el gráfico anterior.

Gemini hace un buen análisis de los datos. Creo que no interpretó bien cómo quería hacer las retiradas de fondos, pero eso se podría solucionar dando instrucciones más precisas. Pero lo que no me ha hecho ha sido el análisis de Montercarlo ni los gráficos, aunque sí que me dio recomendaciones sobre cómo hacerlos. Por este motivo, no seguí haciendo pruebas con Gemini.

Deepseek lo hizo algo mejor, aunque el cálculo de los impuestos fue catastrófico: El número no tenía nada que ver con la realidad. Aun así, sí que hizo el análisis de Montecarlo, aunque sin darme muchos datos. Tampoco me hizo los gráficos.

Claude es el que genera unos resultados más vistosos: Crea unos documentos separados con los análisis, es bastante rápido… Pero tiene un par de problemas: A veces genera unos gráficos muy bonitos, con react, otras veces con Python… Pero el problema mayor y por el que no intenté depurar un poco más mi prompt fue que enseguida me suele salir un mensaje de error que dice que mi mensaje excede el límite de longitud del chat. Supongo que será por usar una versión gratuita… Una pena.

Qwen es mi elección para seguir desarrollando este prompt: No me da mejores resultados de Claude, pero no da problemas para seguir iterando y creo que podré llegar a un buen resultado. Esto es lo que me ha dado la IA de momento:

Supuestos y Parámetros Clave

- Tasa de Inflación Anual : 2.8% (actualización de gastos, contribuciones, impuestos y tablas fiscales).

- Retornos Esperados (asumidos por falta de datos específicos del usuario):

- Acciones Globales : 8% anual (renta variable en fondos y planes de pensiones).

- Renta Fija Global con Divisa Cubierta : 4% anual.

- Renta Fija Corporativa Europea de Corto Plazo : 3% anual.

- ETF de Oro : 2.8% anual (equivalente a la inflación).

- Impuestos :

- Retiros de Fondos : 19% sobre la mitad del monto retirado (ganancias).

- Retiros de Planes de Pensiones : Impuestos según tablas fiscales de Euskadi, interpolados/extrapoledos a partir de los datos de 2023, ajustados por inflación.

- Mínimos de Gastos y Contribución a la Seguridad Social :

- Gastos Mínimos Iniciales (2025) : 21,000 €, ajustados por inflación cada año.

- Contribución al Convenio Especial : 4,223 €/año (ajustado por inflación).

Análisis Clave

1. Sostenibilidad del Plan

- Retiros Iniciales : El 4% inicial (32,000 € en 2026) es suficiente para cubrir los gastos mínimos (21,588 €), la contribución al convenio (4,342 €) y los impuestos (2,521 €), con un margen de seguridad.

- Crecimiento de los Fondos y Planes : Con retornos asumidos (6.38% para fondos y 6% para pensiones), los activos mantienen un crecimiento constante, lo que permite cubrir los retiros y actualizar los gastos por inflación.

- Riesgo de Inflación : La inflación del 2.8% anual se mantiene constante, pero si aumentara, los gastos y contribuciones subirían, presionando más los retiros.

2. Impuestos

- Retiros de Fondos : El 19% sobre la mitad del monto retirado es manejable, pero si los retiros aumentan, el impacto fiscal se hará más relevante.

- Retiros de Planes : Los impuestos sobre los retiros de planes de pensiones son significativos (hasta 2,682 € en 2037), pero se benefician de la deducción del convenio especial.

3. Contribución al Convenio Especial

- La contribución de 4,223 €/año (ajustada por inflación) es clave para mantener los derechos a la jubilación. Su coste se mantiene razonable gracias al crecimiento de los activos.

4. Jubilación en 2037

- A los 65 años, el usuario recibirá 3,000 €/mes neto (ajustado por inflación), lo que complementará sus ingresos. Los fondos aún tendrán un valor residual de 1,057,990 €, permitiendo retiros adicionales si es necesario.

Quiero crear una calculadora para hacer pruebas con distintas hipótesis de edades, ingresos, carteras… Y ver si se puede alcanzar la independencia financiera.

Mi objetivo final sería hacer esta calculadora, porque englobaría los dos casos anteriores y cualquier otro que me pudiera plantear. Gemini y Deepseek los he descartado porque, al menos a día de hoy, no parece que puedan generar el código, o yo al menos no se cómo hacerlo.

Deepseek me permite iterar hasta que calcule según lo que yo quiero, y no parece que me limite en cuanto a las modificaciones a hacer. Generé una primera versión: Es un poco pobre, no me deja elegir ni parámetros fiscales, ni inflación, ni rentabilidades de las inversiones:

Sí que me genera un gráfico:

Sin embargo, Claude me ha dado un resultado espectacular visualmente, sobre todo teniendo en cuenta que es la primera iteración:

Sin meterme en las «tripas» de lo que ha hecho, el resultado me parece impresionante. Me da un poco de miedo que no me deje hacer actualizaciones por la limitación de la licencia gratuita, pero creo que voy a intentar seguir el desarrollo de la aplicación con Claude, y dejaré Qwen como plan B.

Le pido a la IA que haga un análisis de mi cartera de fondos.

Le paso a todas las IAs una tabla con los nombres de mis fondos, los ISIN y el porcentaje de cada fondo en la cartera, y les digo que analicen mi cartera y me hagan una matriz de correlación entre los fondos que la forman:

- Gemini hace un análisis muy básico y no me da la matriz de correlación.

- Qwen hace un análisis básico, algo mejor que el de Gemini, pero tampoco da la matriz de correlación

- Deepseek hace un análisis más detallado, pero no me da la matriz de correlación. Me da algunas recomendaciones para mejorar la cartera.

- Claude hace un análisis algo menos detallado que Deepseek, pero haciendo alguna pregunta más obtengo los mismos datos. Y me da la matriz de correlación:

| Candriam Eqs | Fidelity FAST | Fundsmith | Groupama | Evli Bond | Comgest | Vanguard | Guinness | Fid MSCI | Gold | |

|---|---|---|---|---|---|---|---|---|---|---|

| Candriam Eqs | 1.00 | 0.75 | 0.72 | 0.78 | 0.12 | 0.73 | 0.10 | 0.65 | 0.75 | 0.02 |

| Fidelity FAST | 0.75 | 1.00 | 0.68 | 0.65 | 0.15 | 0.67 | 0.12 | 0.80 | 0.85 | 0.06 |

| Fundsmith | 0.72 | 0.68 | 1.00 | 0.64 | 0.16 | 0.62 | 0.14 | 0.75 | 0.78 | 0.05 |

| Groupama | 0.78 | 0.65 | 0.64 | 1.00 | 0.05 | 0.82 | 0.04 | 0.62 | 0.63 | -0.03 |

| Evli Bond | 0.12 | 0.15 | 0.16 | 0.05 | 1.00 | 0.07 | 0.85 | 0.13 | 0.14 | 0.22 |

| Comgest | 0.73 | 0.67 | 0.62 | 0.82 | 0.07 | 1.00 | 0.06 | 0.64 | 0.65 | -0.02 |

| Vanguard | 0.10 | 0.12 | 0.14 | 0.04 | 0.85 | 0.06 | 1.00 | 0.11 | 0.13 | 0.21 |

| Guinness | 0.65 | 0.80 | 0.75 | 0.62 | 0.13 | 0.64 | 0.11 | 1.00 | 0.82 | 0.04 |

| Fid MSCI | 0.75 | 0.85 | 0.78 | 0.63 | 0.14 | 0.65 | 0.13 | 0.82 | 1.00 | 0.05 |

| Gold | 0.02 | 0.06 | 0.05 | -0.03 | 0.22 | -0.02 | 0.21 | 0.04 | 0.05 | 1.00 |

Le pido a la IA que analice un fondo en concreto.

Le pido a la IA que analice el folleto y me haga un resumen de la situación del fondo Fidelity fast global. Le adjunto la última ficha mensual y trimestral, haciendo luego alguna pregunta más:

- chatgpt: Muy bien, responde rápido.

- gemini: Algo peor que chatgpt.

- Qwen: Solo me deja cargar un fichero: Descartado.

- Deepseek: Tarda más que los otros en cargar los ficheros. Análisis muy básico, sin embargo me gusta el análisis crítico que hace del fondo.

- Claude: No me deja hacer el análisis, me dice que adjunte menos datos. Los ficheros pesan solo 600k entre los dos, y son 8 páginas en total.

Este es el análisis que me da Deepseek:

Resumen del Fondo Fidelity FAST Global:

Estrategia y Objetivo

- Estrategia: Enfoque activo con selección de valores «contrarian», centrado en empresas infravaloradas por el mercado debido a problemas estructurales o cíclicos. Combina posiciones largas (128.7% del patrimonio) y cortas (-30.1%), con exposición neta típica entre 90% y 110%.

- Objetivo: Crecimiento del capital a largo plazo.

- Inversión: Mínimo 70% en renta variable global (incluyendo hasta 50% en mercados emergentes).

Características Clave

- Gestor: Dmitry Solomakhin (19 años en Fidelity).

- Patrimonio: €1.26 mil millones (datos de enero 2025).

- Riesgo: Nivel 7 (escala de 1 a 7, mayor riesgo).

- Gastos Anuales (OCF): 1.91% (incluye comisión de gestión del 1.50%).

- Concentración: 46% en las 10 principales posiciones (vs. 24% del índice).

- Exposición Geográfica: Reino Unido (32.4%), China (17.1%), Francia (9.5%), Noruega (8.2%).

- Sectores Destacados: Energía (18.8%), Bienes de Consumo Discrecional (18.3%), Sanidad (16.8%).

Rendimiento Reciente

- Trimestre Q4 2024 (USD): -12.2% (vs. -1.0% del MSCI ACWI).

- Principales detractores: Posiciones cortas en empresas tecnológicas estadounidenses y caídas en Hapvida (Brasil) y Bayer (Alemania).

- Principales contribuyentes: Trainline (Reino Unido), Siemens Energy (Alemania), Golar LNG (Noruega).

- Rendimiento Histórico (EUR): Alta volatilidad, con retornos extremos como +56.9% en 2021 y -7.0% en 2020.

Indicadores de Riesgo y Rentabilidad

- Volatilidad Anualizada (3 años): 14.53%.

- Ratio de Sharpe: 0.45 (retorno ajustado al riesgo moderado).

- Beta: 0.44 (menor sensibilidad al mercado vs. índice).

- Tracking Error: 15.21% (alta divergencia del índice de referencia).

Riesgos Principales

- Exposición a Derivados: Amplifica pérdidas/ganancias.

- Concentración: 46% en top 10 posiciones.

- Mercados Emergentes: Hasta 50% del portafolio.

- Volatilidad: Historial de fluctuaciones significativas (ej. -12.2% en Q4/2024).

Conclusión

El fondo Fidelity FAST Global es una opción de alto riesgo para inversores con tolerancia a la volatilidad y horizonte a largo plazo. Su estrategia activa y enfoque «contrarian» buscan oportunidades en mercados disruptivos, pero el bajo rendimiento reciente (-12.2% en Q4/2024) y alta divergencia del índice reflejan los desafíos de su enfoque. La concentración y el uso de derivados exigen un monitoreo constante.

Y este es el análisis crítico:

Análisis Crítico del Fondo Fidelity FAST Global y Perspectivas Futuras

Fortalezas

- Estrategia Activa y Enfoque «Contrarian»:

- Busca oportunidades en empresas infravaloradas con problemas cíclicos o estructurales, lo que podría capturar revalorizaciones significativas si los mercados corrigen subvaluaciones.

- La flexibilidad de posiciones largas (128.7%) y cortas (-30.1%) permite mitigar riesgos en mercados bajistas y aprovechar caídas sectoriales.

- Experiencia del Gestor:

- Dmitry Solomakhin cuenta con 19 años en Fidelity, lo que respalda su capacidad para navegar en distintos ciclos de mercado. Su enfoque en «value» y giros empresariales (ej. Siemens Energy, Trainline) muestra una estrategia disciplinada.

- Diversificación Geográfica y Sectorial:

- Exposición a mercados desarrollados (Reino Unido, Europa) y emergentes (China, Brasil), así como a sectores resilientes como Energía (18.8%) y Sanidad (16.8%), que podrían beneficiarse de tendencias globales como la transición energética y el envejecimiento poblacional.

Debilidades

- Alto Costo (OCF 1.91%):

- Los gastos elevados, especialmente frente a fondos indexados (OCF típico < 0.5%), erosionan retornos a largo plazo. Para justificarse, el fondo debe superar consistentemente al índice, algo que no ha logrado recientemente (-12.2% vs. -1.0% del MSCI ACWI en Q4/2024).

- Alta Concentración:

- El 46% del patrimonio en las 10 principales posiciones aumenta el riesgo idiosincrático. Ejemplo: caídas en Hapvida (Brasil) y Bayer impactaron fuertemente en 2024.

- Volatilidad Extrema:

- Historial de retornos erráticos (+56.9% en 2021 vs. -7.0% en 2020). La volatilidad anualizada del 14.53% y un ratio de Sharpe bajo (0.45) sugieren un riesgo desproporcionado respecto a la rentabilidad ajustada.

- Exposición a Derivados y Cortos:

- Las posiciones cortas en tecnología (ej. -14.1% en Information Technology) y el uso de derivados amplifican pérdidas en mercados alcistas, como se vio en 2024 con el repunte de tech estadounidense.

Oportunidades

- Recuperación en Sectores Cíclicos:

- La sobreponderación en Energía (18.8%) y Materiales (11.3%) podría beneficiarse de una reactivación industrial global y precios altos de commodities.

- Mercados Emergentes:

- Si China y Brasil superan desafíos macroeconómicos (ej. estímulos gubernamentales), las posiciones en Alibaba (China) y Hapvida (Brasil) podrían repuntar.

- Revalorización de «Value»:

- En un entorno de tasas de interés altas, las estrategias value (como la del fondo) suelen desempeñarse mejor que las de crecimiento, especialmente si la economía global se desacelera.

Amenazas

- Riesgo Geopolítico:

- La exposición a China (17.1%) y Europa (crisis energética, inestabilidad política) podría sufrir por tensiones comerciales o regulaciones adversas.

- Presión en Sectores Clave:

- La caída en Health Care (-2.25% en contribución relativa en Q4/2024) refleja riesgos regulatorios (ej. precios de medicamentos) y litigios (Bayer).

- Competencia de Fondos Pasivos:

- Fondos indexados globales de bajo costo (ej. Vanguard FTSE All-World) ofrecen exposición similar con menos riesgo y comisiones, atrayendo a inversores cautelosos.

Perspectivas Futuras

El fondo enfrenta un escenario ambivalente:

- Corto Plazo (2024-2025):

- Dependerá de la capacidad del gestor para ajustar posiciones cortas en tecnología y reforzar apuestas en sectores resilientes (Energía, Industria).

- La posible recesión en Europa y EE.UU. podría favorecer su enfoque defensivo, pero un repunte abrupto de mercados de crecimiento (ej. tech) penalizaría aún más.

- Mediano-Largo Plazo:

- Si logra capitalizar dislocaciones de mercado (ej. crisis de deuda en emergentes, transición energética), podría generar alfas significativos.

- Sin embargo, los altos costos y la volatilidad persistente probablemente limiten su atractivo para inversores conservadores.

Conclusión

El Fidelity FAST Global es un fondo para inversores tolerantes al riesgo, dispuestos a asumir volatilidad y costos elevados por la posibilidad de retornos superiores en horizontes largos. Su estrategia contrarian y gestión activa ofrecen ventajas en mercados dislocados, pero el bajo desempeño reciente y la competencia de fondos pasivos plantean dudas sobre su sostenibilidad. Recomendación:

- Adecuado para: Perfiles agresivos, con horizonte ≥ 5 años y diversificación previa.

- Evitar si: Se busca estabilidad, bajo costo o exposición a mercados alcistas de crecimiento.

Nota: Monitorizar cambios en la gestión, ajustes en exposición a emergentes y evolución de las posiciones cortas en tecnología.

Resumen

Tengo mucho que aprender, en el futuro me centraré en la aplicación web para calcular el plan para alcanzar la independencia financiera y en mejorar el prompt para hacer el análisis de la cartera de fondos.